深入了解澳洲自我管理养老金(SMSF)

澳洲自我管理养老金(SMSF)也称自营或自管养老金,是养老金的类型之一,它是一种信托方式,旨在让养老金账户的会员对养老金的投资拥有直接的控制权。

澳洲养老金资讯

什么是自我管理养老金(SMSF)

自我管理养老金(SMSF)也称自营或自管养老金,是养老金的类型之一,它是一种信托方式,旨在让养老金账户的会员对养老金的投资拥有直接的控制权。

核心机制:

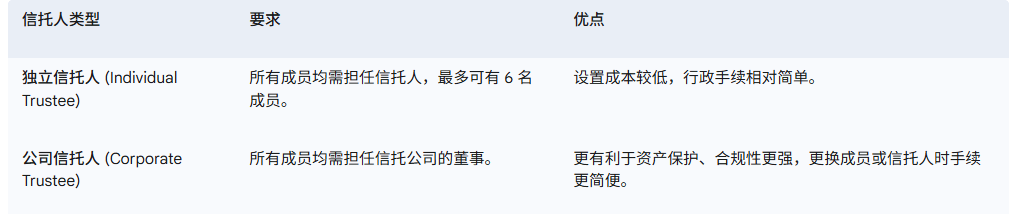

自我管理养老金的每个会员都是独立信托人或者公司信托人的董事。

信托人(或公司董事)负责对养老金进行运作和投资,并且负责制定投资策略和确保养老金合法合规。

简而言之,您不再是把钱交给一个大型机构去管理,而是自己当老板,自己做出所有的投资决策并承担相应的法律责任。

自管养老金的核心架构与身份要求

自管养老金区别于普通(行业或零售)养老金的最大特点在于其独特的架构,它对成员和信托人的身份有严格要求:

1. 信托契约(Trust Deed)

SMSF 是一个信托,必须有一个正式的信托契约,这是管理养老金的法律文件。它规定了养老金的目的、信托人的权力和责任、成员的权益以及养老金的运作规则。

2. 信托人类型

自管养老金必须有信托人来持有资产并进行管理,信托人有两种形式:

自我管理养老金的优势

自我管理养老金(SMSF)在当今的退休规划中表现出其独特的优势,成为澳洲人最主要的养老金选择之一。

优势一:自主控制权

与传统养老金形式相比,SMSF允许成员自主选择投资对象,这包括股票、房地产、基金和其他金融工具。这种控制权使得投资者能够根据市场动态迅速做出决策,从而优化回报。

优势二:投资选择的广泛性

传统的养老金通常只能投资于预先选定的一系列基金或股票,但 自管养老金可以投资于更广泛的资产类别(需符合法律规定):

直接商业地产 (Commercial Property): 自管养老金可以购买商业地产,并租给自己成员拥有的生意(需满足特定条件)。

私营公司或信托 (Private Company/Trust): 在严格的“非关联方交易”规则下,可投资于非上市实体。

直接股票和另类投资 (Direct Stocks & Alternative Investments): 可直接购买澳交所(ASX)股票、国际股票,或对冲基金、贵金属和加密货币等。

优势三:更精准的税务管理策略

信托人可以控制何时出售资产以及如何分配投资收益,从而优化自管养老金在缴税阶段(积累阶段15%的平税率或退休阶段的 0%税率)的税务结果。

例如,信托人可以选择在收益率较低的年份出售亏损资产以抵消资本利得,或在成员进入免税退休阶段时出售增值资产,以实现 0% 资本利得税。

优势四:资产集合与遗产规划

自管养老金允许多达 6 名家庭成员将养老金资产集中在一起,形成更大的资产池,以降低管理费用和增加投资能力。同时,会员和信托人可以通过有效的遗产规划,更精细地控制遗产分配。

但是,自管养老金也有其不足之处,例如管理成本和合规责任等。与大型养老金基金相比,自我管理养老金需要成员具备一定的财务知识,虽然有专业认识协助管理,但信托人和成员仍需投入一定的时间和精力,以确保所有操作符合监管机构的要求。

总的而言,自我管理养老金在投资控制权、灵活性及个性化策略方面具有明显的优势,使其在澳洲养老金中占据重要地位。然而,自管养老金的信托人和成员也需认真考虑其相应的责任与挑战。

案例解析:自管养老金的实际应用

通过以下两个例子,您可以更好地理解 自管养老金的实际应用。

案例一:商业地产投资与租金收入

张先生和李女士为夫妇,共同经营一家小型咨询公司,他们目前在外面租用办公室。他们决定设立一个 SMSF。

他们的自管养老金使用积累的养老金,并利用有限追索权贷款安排(Limited Recourse Borrowing Arrangement, LRBA),购买了一栋价值 $800,000 的商业办公室。张先生和李女士的咨询公司以市场价向 他们的自管养老金支付租金。

结果:

租金收入(自管养老金的纳税收入)在积累阶段仅需缴纳 15% 的税(低于个人或公司税率)。

房产未来的资本增值同样在优惠税率下积累。

张先生夫妇的公司获得了稳定的营业场所,而租金实质上是从自己的公司流向了自己的养老金账户,增加了退休储蓄。

合规重点: 租约和租金必须完全按市场公平原则(Arm's Length Basis)进行,这是“只为退休目的”的关键体现。

案例二:利用税收阶段进行税务优化

王女士在62岁时退休,她的自管养老金由积累阶段(Accumulation Phase)转为完全退休阶段(Pension Phase)。她拥有一批持有 10 年以上并已大幅增值的股票。

王女士在开始退休阶段后,出售了一部分增值额度高的股票,资本利得近$50万澳元。

结果:

出售股票所产生的巨额资本利得无需缴纳任何税款,因为她是在免税的退休阶段进行的交易。

如果这些股票是由她个人名义持有,她将需要为50%的资本利得缴税47%的收入税。

自我管理养老金是一个强大的财富管理工具,提供了无与伦比的控制权和投资灵活性,它适合那些对投资有深刻理解、时间充裕、且愿意承担信托人法律责任的个人。

此外,为了确保自管养老金的有效管理,建议您寻求专业的会计和金融投资顾问的协助,他们能够提供专业意见,帮助您优化投资选择和满足监管要求,让您能够有效地管理您的自管养老金,从而为未来的退休生活打下坚实的基础。

本文信息由SafeNest Super Pty Ltd 提供,所提供的信息并非个人理财建议,而且并不考虑您个人的目标,财务状况或需求,请不要作为金融或税务建议,请您在使用任何信息之前,仔细考虑您的个人状况,财务目标和需求。我们建议客户咨询有资质的金融财务顾问,根据您的个人目标,财务状况和需求,为您提供一份金融建议书(Statement of Advice)。