如何使用养老金的前5年税前贡献余额

您是不是处于这种情况:以前不了解养老金,钱都在个人账户、生意或者家庭信托里周转,现在想充分利用养老金的低税率环境进行投资增值,却发现养老金贡献有额度限制,有钱也放不进去?

SMSF会员供款

您是不是处于这种情况:以前不了解养老金,钱都在个人账户、生意或者家庭信托里周转,现在想充分利用养老金的低税率环境进行投资增值,却发现养老金贡献有额度限制,有钱也放不进去?

或者您因各种原因中断工作一段时间,比如因为休产假,或者在家照看年幼的子女或重病的亲人等,在重返工作之后,希望能够弥补上这段时间缺失的养老金?

也可能您往年没有多余的现金进行养老金贡献,随着财务状况改善,今年有一笔可观的投资收益,需要缴纳高额的个人税,想寻找最合适的方式节税并增加养老金积累?

增加养老金除了每年税前$30,000(包括雇主养老金、工资牺牲部分及个人抵税部分)和税后$120,000 (或者把后面两年的额度提前使用,一次性贡献$360,000)的额度之外,我们和大家分享另一种增加养老金的策略 —— 有效使用养老金的前5年税前贡献余额政策,既可以节税又可以充分增加养老金积累。

什么是养老金的前五年税前贡献余额?

从2018年7月1日开始,澳洲政府开始实施“税前贡献余额”政策。这一政策允许澳洲人累积使用前五年未用完的税前贡献余额,实现养老金贡献最大化。

能够使用这一政策的条件是:在前一财年的6月30日,如果个人养老金账户少于$50万澳元,我们就有机会有效使用前五年的税前贡献余额。

如何使用前5年的税前贡献余额?

❖ 案例分析

王女士50 岁,前几年从中国移民过来,在澳洲没有养老金积累。

王女士有一百多万澳元的个人股票投资账户,在2025 年6月出售部分股票后有近$20 万澳元的资本增值(CAPITAL GAINS)。虽然部分股票持有时间大于12个月,享受50%的免税,但仍有15万澳元需要缴纳个人所得税。因此,她希望2024/25财年能够使用前五年的税前贡献余额进行节税,并增加自己的养老金积累。

截止2024 年6 月30 日,王女士在澳洲的养老金账户少于$50 万,符合使用税前贡献余额的条件。

❖ 策略使用

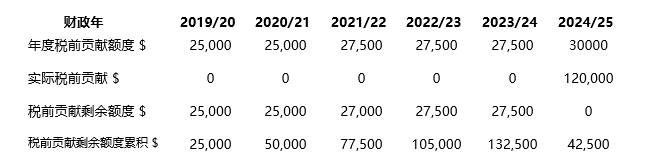

2024/25 财年,王女士当年的税前额度加前五年的余额一共为$162,500 澳元(见下表)。

2024/25 财年,她给自己的养老金账户一次性存了$120,000 元作为可抵税的会员税前贡献。剩余的$42,500 澳元可以继续累积计入下财年使用。

❖ 节税要领

使用这个策略,王女士到底可以给自己省多少的税呢?

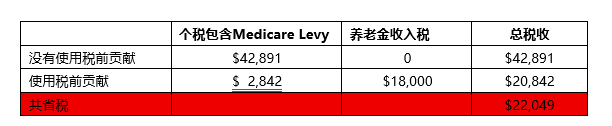

如果没有做会员税前贡献, 王女士今年要缴纳的个人收入税为$42,891

个人收入税 (Total income tax) = $39,891

Medicare levy = 2% × $150,000 = $3,000

共缴税 $42,891

使用税前贡献策略后,王女士将自己的收入降为$30,000 ($150,000 – $120,000 = $30,000)

$30,000 的个人所得税为 $2,242 (取整数)

Medicare levy = 2% × $30,000 = $600

共缴税 $2,842

税前贡献在养老金里按照15%纳税,需缴税$18,000,加上前面的个税$2,842, 共缴税$20,842

对于很多想增加养老金积累的朋友来说,当受制于税前及税后贡献额度,无法放更多的钱到养老金里的时候,不妨审视一下自己往年的养老金税前贡献情况,看看是否可以使用前五年的税前贡献余额。这样既可以增加养老金,又达到有效节税的目的,两全齐美!

本文信息由SafeNest Super Pty Ltd 提供,所提供的信息并非个人理财建议,而且并不考虑您个人的目标,财务状况或需求,请不要作为金融或税务建议,请您在使用任何信息之前,仔细考虑您的个人状况,财务目标和需求。我们建议客户咨询有资质的金融财务顾问,根据您的个人目标,财务状况和需求,为您提供一份金融建议书(Statement of Advice)。