避开ATO雷区:用SMSF开发房产,你必须知道的3个“保命”法则!

我们都知道自我管理养老金(SMSF,下面简称“自管养老金”)可以投资房产。那么自管养老金能不能进行房产开发呢?澳洲税务局(ATO)的审计师对这类项目尤其关注。你的“致富之路”上,布满了可能导致45%最高税率罚款的致命陷阱。 下面我们将为你揭示用自管养老金进行地产开发的3个核心“保命”法则,让你在不违规的前提下,稳健地积累退休财富。

SMSF与房产

我们都知道自我管理养老金(SMSF,下面简称“自管养老金”)可以投资房产。那么自管养老金能不能进行房产开发呢?

你梦想中的SMSF地产开发,可能是给税务局送钱的陷阱!

许多高净值人士都渴望用自管养老金(SMSF)的税收优惠来创造地产开发奇迹。想象一下,将一块空地变成一个高回报的商业地产,所有的利润都以15%的优惠税率累积,甚至在退休后免税!梦想很美好,现实很骨干。澳洲税务局(ATO)的审计师对这类项目尤其关注。你的“致富之路”上,布满了可能导致45%最高税率罚款的致命陷阱。

下面我们将为你揭示用自管养老金进行地产开发的3个核心“保命”法则,让你在不违规的前提下,稳健地积累退休财富。

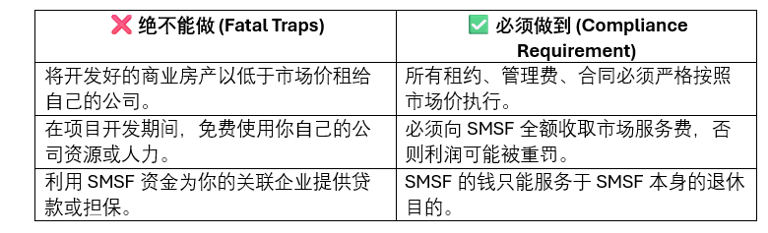

第一法则:⚠️ “唯一宗旨测试”(Sole Purpose Test)——你不能有任何“好处”!

根据澳洲养老金法,自管养老金(SMSF)存在的唯一目的,是为你的退休生活谋福利。任何地产开发项目都必须通过严格的“唯一宗旨测试”。

什么是“唯一宗旨测试”?

自管养老金存在的唯一目的: 所有的投资决策,包括地产开发,只能是为了给成员提供退休福利(或死亡/伤残福利)。

现时利益的陷阱: 你的开发项目不能为你本人、你的亲属或你的关联生意带来任何眼前的“好处”。

一句话总结: 你的项目不能成为你个人或生意的“提款机”或“优惠福利社”。

第二法则:🤝 所有的交易都要“公平”——“非公平交易收入”(NALI)的核弹

所有的自管养老金交易,特别是与关联方(如你自己、家人、公司)之间的交易,都必须严格遵守“公平交易原则”(Arm's Length Dealing)。一旦违反,你将面临“非公平交易收入”(NALI,Non-Arm's Length Income)高达45%的重税惩罚。

“非公平交易收入”(NALI)的后果有多严重?

如果ATO认定你的交易“不公平”:

税率飙升: 由该交易产生的所有收入(包括开发利润)将不再享受15%的优惠税率,而是被征收45%的最高边际税率!

损失惨重: 这种高额税收惩罚足以吞噬你的大部分开发利润,甚至导致整个项目亏损。

如何确保“公平”?

独立估值: 购买土地、确定建筑成本、未来的租金收入等,必须由独立的、专业的第三方提供正式估值报告。

正式文件: 所有的合同、协议、借贷文件必须正式、完整,就像你与一个完全不认识的商业伙伴交易一样。

按时付费: 关联方为项目提供的任何服务(如管理、会计、法律),都必须按市场价全额收费,并确保自管养老金及时支付。

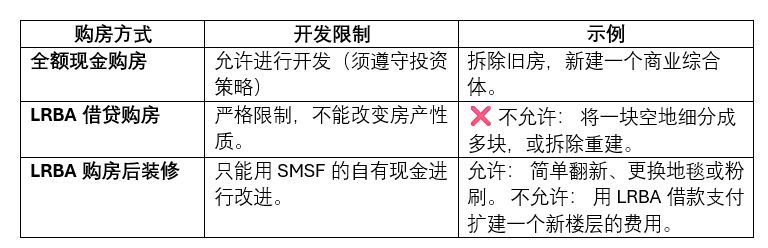

第三法则:不能借贷开发房产—— 严格现金流预算!

很多客户在自管养老金里使用有限追索权限借贷安排(Limited Recourse Borrowing Arrangement, LRBA)投资房产。但是如果你把这处投资房一分为二,或者推倒重建,那要三思而行,这里是最严格的雷区!

核心规则:用有限追索权限借贷安排购买的投资房不能有本质上的改变,也就是说,正常的维修可以,但不能大幅度的翻新,“改变资产的性质”。

简单判断法: 如果你的开发工程需要向市政厅申请开发申请(DA),那么极大可能改变用有限追索借贷安排购买的投资房的性质,极有可能违反规则!

自管养老金进行房产开发是积累退休财富的强大工具,但它技术性极强,而且要依赖自管养老金的自有现金,可操作性大大降低。

所以,在您开始用自管养老金投资房产,或有想法进行房产开发之前,请务必:

咨询SMSF专家: 确保项目结构符合ATO所有规定。

投资策略先行: 确保开发项目与你的自管养老金风险承受能力和退休目标一致。

文件留存: 保留所有估值、合同、商业条款的证据,以应对审计。

总而言之,别让一个梦想中的项目,因为缺乏合规意识,变成你退休储蓄的噩梦!

寿宁自我管理养老金公司(Safenest Super)是一家专业的会计师事务所,我们所提供的所有信息咨询均为一般信息,并非个人理财建议,而且并不考虑您个人的目标,财务状况或需求,请不要作为金融或税务建议,请您在使用任何信息之前,仔细考虑您的个人状况,财务目标和需求,并向有资质的金融理财顾问寻求专业建议。