左手换右手,一年净增$10,000现金流! 揭秘澳洲自管养老金(SMSF)回租策略

对于许多企业主而言,办公场地租金是一项长期的经营成本。在澳大利亚 superannuation 法律框架下,自管养老金(SMSF)被允许购买“商业实际物业(Business Real Property)”并将其回租给成员自己的经营实体。这种结构在符合特定合规条件下,可以改变家族整体资产的税务分布。

SMSF与房产

对于许多企业主而言,办公场地租金是一项长期的经营成本。在澳大利亚 superannuation 法律框架下,自管养老金(SMSF)被允许购买“商业实际物业(Business Real Property)”并将其回租给成员自己的经营实体。这种结构在符合特定合规条件下,可以改变家族整体资产的税务分布。

假设性案例分析

以下示例仅用于说明 2025/26 财年的税务计算原理。所有数据均为假设。

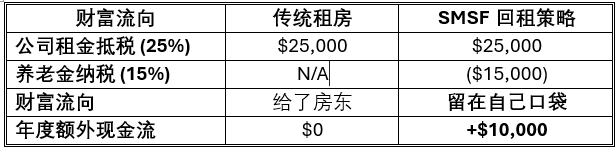

假设王先生在悉尼经营一家公司,目前每年向第三方房东支付 $100,000 租金。若王先生的 SMSF 购入该物业并回租给其公司,财务流程将发生如下变化:

税务利差计算(10% 的差额):

公司端的抵税: 公司支付的 $100,000 租金在会计上属于 100% 可扣税支出。按照 25% 的企业税率计算,这为公司减少了 $25,000 的税负。

养老金端的纳税: SMSF 收到这 $100,000 的租金收入。在“累积阶段(Accumulation Phase)”,这笔收入通常按优惠税率 15% 纳税,即缴纳 $15,000 税款。

结构性净增: 在这个假设模型中,由于公司端节省的税款(25%)高于养老金端缴纳的税款(15%),每年有额外的 $10,000 留在王先生的整体家庭资产(公司+养老金)中,而非缴纳给税务局。

点评:同样的$10万租金,通过“左手换右手”的操作,王先生可掌控的财富每年平白多出了 $10,000 的净现金流入!

老板们的“三位一体”财富盾牌

掌控感: 自己做房东,租金稳定,告别恶意涨租和搬迁烦恼。

资产隔离: 办公室产权归自管养老金所有,法律上与公司业务隔离。即便生意有波动,资产也更安全。

免税退休:王先生的最终目的是为自己积累足够的财富,有一个舒适的退休生活。 等王先生退休进入退休阶段(Pension Phase),再去处置这套房子,增值部分甚至可能完全免税!

合规经营的四要素:公平交易原则

很多老板担心:如果把办公室租给自己的生意,澳洲税务局(ATO)会不会找麻烦?

对于自管养老金的回租策略,只要做好以下四点,你就可以挺直腰板省税:

“纯办公”原则 (Wholly & Exclusively):商业物业必须100%用于业务经营。法律禁止将含有私人居住用途的物业通过此类方式处理。

像对待“陌生房客”一样收取租金: 养老金收取的租金必须参考市场水平。在租赁开始前,通常需要获得一份独立的市场租金评估报告。租金过高或过低都可能触发税务局的合规审查(涉及 NALI 规则)

正式租赁协议 (Written Lease): 自管养老金与公司之间必须签署法律认可的租赁合同,明确规定:

交租条款: 租金必须按时、足额支付。

调价机制: 例如根据 CPI 定期调整租金。

费用分担: 明确谁负责支付地税(Council Rate)、保险和维修费用。

年度审计准备: 审计师每年都会核查租金支付流水、租赁合同以及租金是否符合市场价。

潜在优势与相关风险

潜在优势:

资产隔离: 房产持有在 SMSF 框架下,通常与运营公司的业务风险相互隔离。

长期税务规划: 若房产持有至成员进入“退休阶段(Pension Phase)”,该资产产生的租金及未来的资本利得(增值部分)可能适用更低甚至为零的税率。

关键风险:

流动性风险: 房产属于变现较慢的资产。如果养老金需要支付给成员养老金或面临紧急支出,房产可能无法迅速套现。

集中风险: 若房产占据了 SMSF 资产的绝大部分,基金将面临缺乏多样化投资的风险。

利用 SMSF 购买商业办公物业并回租给自己的生意,是澳大利亚法律允许的一种财富管理结构。它的核心在于利用公司税与养老金优惠税率之间的差额。然而,该操作要求受托人具备极高的合规意识,并严格按照商业逻辑运营。

该文章为一般信息,并非个人理财建议,而且并不考虑您个人的目标,财务状况或需求,请不要作为金融或税务建议,请您在使用任何信息之前,仔细考虑您的个人状况,财务目标和需求。我们建议您在设立自我管理养老金(SMSF)或者要求其他金融服务时,咨询有金融执照的金融财务顾问,根据您的个人目标,财务状况和需求,为您提供一份金融建议书(Statement of Advice)。