跨代自管养老金:解析“资产隔离账户”的管理模式

在普通的 SMSF 中,所有人的资产是“混在一起”的大池子,无论是房产,还是股票、加密货币,每个人根据账户余额比例都分到一部分;而在“资产隔离账户模式”下,我们在中间划清界限。父母可以在自己的“单元”里养老保本,子女则可以在自己的“单元”里大展拳脚。

SMSF财富传承

在澳洲,很多家庭习惯财务独立,成年子女与父母往往“账目分明”。但在华人及许多亚洲文化中,财富往往被视为家族共同的基石。

“家庭自管养老金 (Family SMSF)” 顺应了这种文化传统,让家族财富在一个屋檐下世代流传。随着政策放宽,一个自管养老金( SMSF) 现在最多可以容纳 6名成员。

很多人的第一反应是:“太好啦!全家人凑在一起,不但能做更多的投资,而且能省下一大笔管理费!”

但问题也随之而来:如果父母 已60多岁,追求稳健收益;而子女才30 岁,想要进取扩张。这就像两个人合开一辆车,一个想去图书馆安静看书,一个想去越野冲沙——目标完全不同,怎么办?

解决方案:用资产隔离账户 (Segregated Accounts)进行分账户管理。

什么是资产隔离账户?

你可以把它想象成一栋公寓大楼。全家人共享一个大门(SMSF 法律框架),但每个人都有属于自己的私人套间(独立的银行账户和投资组合)。

在普通的 SMSF 中,所有人的资产是“混在一起”的大池子,无论是房产,还是股票、加密货币,每个人根据账户余额比例都分到一部分;而在“资产隔离账户模式”下,我们在中间划清界限。父母可以在自己的“单元”里养老保本,子女则可以在自己的“单元”里大展拳脚。

“公平性”与“税务优势”

这种模式之所以备受推崇,是因为它在税务和公平性上做得非常极致:

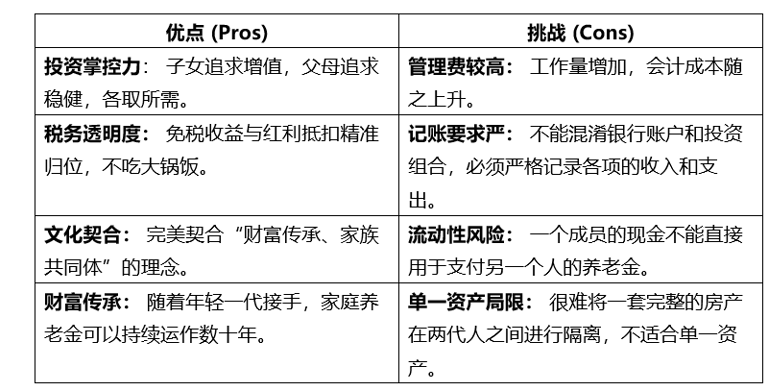

税务清晰: 父母的资产可以进入“完全退休阶段 (Pension Phase)”,收益通常是免税的;而子女仍在“积累阶段 (Accumulation)”,收益按 15% 缴税。互不干扰。

红利折抵 (Franking Credits): 在隔离模式下,资产产生的红利折抵通常直接归属于该资产的拥有者,而不是在所有成员之间进行复杂的比例分摊。

行政管理与费用实务

关于多成员 SMSF 的运营费用,有几个客观事实需要注意:

工作量与审计:资产隔离要求会计师和审计师追踪每一笔流水和交易的归属。由于需要分别管理多个资产“桶”,其行政管理的工作量通常高于单一资产池模式。因此,此类结构的会计和管理费用通常会相应增加。

费用的分摊模式:在实际操作中,为了确保公平性,家庭成员通常采用以下方式处理共同费用(如年度审计费、会计费):

指定一个主账户支付费用。

其他成员按协议比例(如 50/50 或按人数分摊)将资金转入主账户进行补偿。

与特定投资相关的费用(如某项资产的印花税或维护费)则由对应的隔离账户自行承担。

快速盘点:资产隔离适合您的家庭吗?

除了跨代家庭,资产隔离模式在法律上也被用于以下场景:

再婚家庭 (Blended Families):帮助各方确保资产流向特定的受益人,减少潜在的分配争议。

资产保护与隐私:在同一基金内保持成员间的投资透明度与独立性。

“资产隔离账户”是澳大利亚 SMSF 法律框架下的一种管理选择。它在保持家庭财务联结的同时,提供了投资和税务上的独立性。然而,这种模式对财务记录的准确性和受托人的管理能力要求较高。

免责声明: 本文所提供的信息仅供参考,属于一般性信息,并不构成任何个人理财、法律或税务建议。相关内容并未考虑到您的个人投资目标、财务状况或具体需求。在根据本文信息采取行动之前,请务必根据您的个人情况评估其适用性。在做出有关自管养老金(SMSF)的任何决定之前,我们建议您咨询有资质的金融理财师、会计师或法律专业人士,以获取量身定制的专业建议。