SMSF退休账户(三)详解最低养老金支付义务:如何确保 0% 税率合规?

在自管养老金(SMSF)进入退休阶段后,受托人(Trustee)最核心的合规任务之一便是满足最低养老金支付要求(Minimum Pension Requirements)。如果未能满足法定的最低领取额度,该账户可能被视为留在“累积阶段”,从而面临 15% 的税率追溯。本文将深度解析如何规范执行养老金提取计划。

SMSF退休账户

在自管养老金(SMSF)进入退休阶段后,受托人(Trustee)最核心的合规任务之一便是满足最低养老金支付要求(Minimum Pension Requirements)。虽然完全退休账户(Account-Based Pension, ABP)在资产增值和投资收益上享有 0% 的免税待遇(ECPI),但这一待遇并非无条件的。如果未能满足法定的最低领取额度,该账户可能被视为留在“累积阶段”,从而面临 15% 的税率追溯。本文将深度解析如何规范执行养老金提取计划。

一、 什么是“最低提取额度” (Minimum Pension Requirements)?

为了确保养老金被用于退休生活支持,而非无限期的遗产规划避税工具,澳洲《养老金行业(监督)法》(SIS Act)规定:处于退休阶段的免税账户每年必须支付最低限度的金额。这一额度不设上限(TRIS 除外),但设定了严格的下限。

二、 如何精准计算年度最低领取额?

计算年度最低支付标准需锁定两个关键维度:

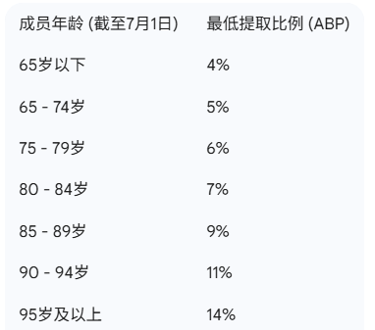

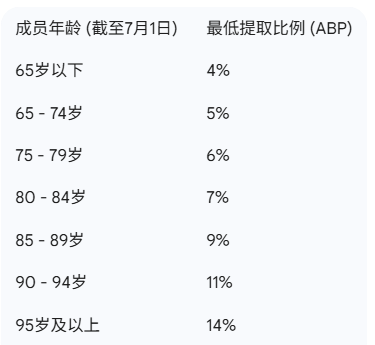

基准日期与年龄: 以该财年 7 月 1 日(或养老金开始日)成员的年龄为准。

资产估值: 以该财年 7 月 1 日(或养老金开始日)该退休账户的市场价值(Market Value)为准。

2025/26 财年最低支付比例表:

案例分析:

成员老王(66 岁)在 2025 年 7 月 1 日其退休账户余额为 $100 万澳币。

根据 5% 的法定比例,老王必须在 2026 年 6 月 30 日前从 SMSF 提取总计 $50,000 的现金。

三、 养老金支付的三大合规铁律

1. 支付形式:必须为现金 (Cash Only)

根据法律规定,养老金的支付必须通过现金(Cash)形式完成。

合规操作: 通过 SMSF 银行账户进行电子转账(EFT)或开具支票支付至成员个人账户。

违规红线: 严禁以实物资产(如股票转让、房产转名等 In-specie 形式)抵扣最低养老金支付义务。

实务挑战:单一房产资产的流动性风险

若 SMSF 资产高度集中于不动产,受托人需警惕“现金流短缺”风险。建议受托人提前 1-2 年进行现金流规划(如留存租金、配置部分流动性金融资产),避免因无法支付最低额度而丧失 ECPI 免税资格。

2. 支付频率与记录留存

法律对支付频率具有高度灵活性,受托人可选择按月、按季、按年或不定期支付。

建议建议: 为证明支付的真实性,建议每年至少进行两次以上的提取。

审计备查: 受托人必须保留清晰的银行转账凭证,并在摘要中注明“Pension Payment”,以便年度财务审计。

注意: 1/12 豁免规则 (Small Underpayment Exception)

原则上,少领一分钱都可能导致整个账户在当年度失去免税待遇。但 ATO 在 Income Tax Assessment Act 1997 的框架下提供了一次性的豁免机会。此豁免通常属于“例外情况”,一般仅可使用一次。若频繁触发或金额过大,税务局有权追缴 15% 的投资收益税。

三、 特殊情况:财年中旬开启的账户计算

对于在年中开始的退休账户,规则如下:

按比例计算 (Pro-rata): 根据养老金开始日(Commencement Date)距离财年末的天数比例折算。例如 1 月 1 日开启,则只需支付年度标准的 50%。

6月豁免期: 若退休账户在财年最后一个月(6 月 1 日至 6 月 30 日)开启,该财年无需支付最低养老金。

🔎 总结与合规建议

满足最低支付要求是维持 SMSF 退休阶段税收优惠的基石。受托人应:

期初锁额: 每年 7 月初确认提取比例及金额。

动态监控: 监控现金流,确保 6 月 30 日前资金划转成功。

专家咨询: 若涉及跨账户转账或资金不足,务必咨询专业的SMSF会计师。

预告:

当提取额度远超“最低标准”时(如购买大额资产),如何通过 Lump Sum Withdrawal (Pension Commutation) 来优化您的个人转账免税额限额(Transfer Balance Cap)空间?

下一期,我们将深度解析:《SMSF退休第四课:Lump Sum 的妙用——如何优雅地腾出免税空间?》

本文所提供的为一般信息,并非个人理财建议,而且并不考虑您个人的目标,财务状况或需求,请不要作为金融或税务建议,请您在使用任何信息之前,仔细考虑您的个人状况,财务目标和需求。