SMSF退休账户(一):如何通过自管养老金(SMSF) 的完全退休账户(ABP)实现税务优化?

在澳洲的养老金体系中,自管养老金(SMSF)不仅是储备退休金的工具,更是进行税务规划的重要平台。无论您是否计划减少工作时间,或彻底停止工作,提前了解退休账户(Account Based Pension Account)的运作机制,对于最大化资产收益至关重要。

SMSF退休账户

在澳洲的养老金体系中,自管养老金(SMSF)不仅是储备退休金的工具,更是进行税务规划的重要平台。无论您是否计划减少工作时间,或彻底停止工作,提前了解退休账户(Pension Account)的运作机制,对于最大化资产收益至关重要。

在特定条件下,完全退休账户内的投资收益和资本增值可享受 0% 的优惠税率。本文将为您解析退休账户的核心逻辑及 200 万澳币的限额规定。

1. 什么是养老金退休账户 (Account-Based Pension)?

在您的仍然全力以赴工作时,您的养老金处于累积阶段 (Accumulation Phase)。在此阶段,养老金内的投资收益,包括租金收入、股票分红及存款利息通常需缴纳 15% 的所得税。

当您年满 60 周岁并符合退休定义,或年满 65 周岁(无论是否退休)时,您可以将养老金的资产从累积账户转入完全退休账户 (Account-Based Pension, 简称 ABP)。

税务优势:

一旦资产转入完全退休账户,该账户所产生的投资收益税率将从 15% 降至 0%。这意味着,通过合规的账户转换,您可以合法地免除资产增值和利息收入的税务负担,从而显著提升净收益。

2. 转账限额:个人免税账户转账上限 (Transfer Balance Cap)

虽然退休账户的免税待遇极具吸引力,但澳洲政府对其资产规模设有上限。这一额度被称为个人免税账户转账上限 (Transfer Balance Cap, TBC)。

当前额度 (2025/26 财年):目前的个人终身限额为 $2,000,000(具体取决于个人历史启用情况)。

政策动向 (2026年7月1日起):受通胀及指数化调整影响,该限额预计将在 2026 财年进一步上调为$2,100,000。

提示: 您的个人免税限额转账上线可能因往年退休金开始金额不同而有所不同。建议您登录 MyGov 并进入 ATO (澳洲税务局) 服务板块查询最新的个人限额记录。

3. 资产超过限额时应如何配置?

如果您的 SMSF 总资产超过了个人 TBC 限额,超出部分的处理方式如下:

限额内部分:将最高限额(如$200 万澳币)转入 Account Based Pension Account,享受 0% 税率。

超出部分:必须保留在 Accumulation Account(累积账户) 中,仍按 15% 的标准税率纳税。

通过这种“双账户”并行模式,您依然可以确保大部分资产处于最优税务环境之下。

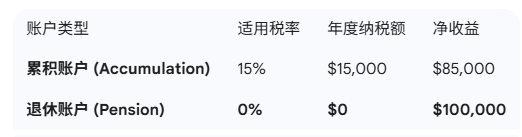

4. 案例分析:15% 税率差的实际影响

为了更直观地理解税务优化的效果,我们假设一位 SMSF 成员拥有 $200 万澳币的投资资产,年化投资回报(含分红与资本利得)为 $100,000:

结论: 仅通过合规的账户状态转换,该成员每年可多保留 $15,000 的现金流用于退休生活。

结语与合规建议

养老金政策具有较强的时效性与复杂性。开启退休账户不仅涉及税务变更,还涉及每年的强制提取比例(Minimum Pension Payment Requirement)等合规要求。我们将通过一系列的文章深入剖析SMSF退休账户的使用和合规要求。

本文所提供的所有信息咨询均为一般信息,并非个人理财建议,而且并不考虑您个人的目标,财务状况或需求,请不要作为金融或税务建议,请您在使用任何信息之前,仔细考虑您的个人状况,财务目标和需求。